Paranın Dolaşım Hızı Nedir?

Paranın dolaşım hızı, piyasadaki nakit miktarının ekonomide üretilen toplam mal ve hizmetleri satın almak için yıllık bazda ortalama olarak kaç defa el değiştirdiğini gösterir ve ekonomide yaratılan gayri safi milli hasılanın para miktarına bölünmesiyle hızı bulunur.

Paranın dolaşım hızını, faiz oranları ve gelir düzeyini etkileyen unsurlar etkiler. Bu unsurlar para talebine etki ederek dolaşım hızını belirler. Merkez Bankası, para basma imtiyazını elinde bulunduran taraf olarak paranın miktarını belirleyebilir.

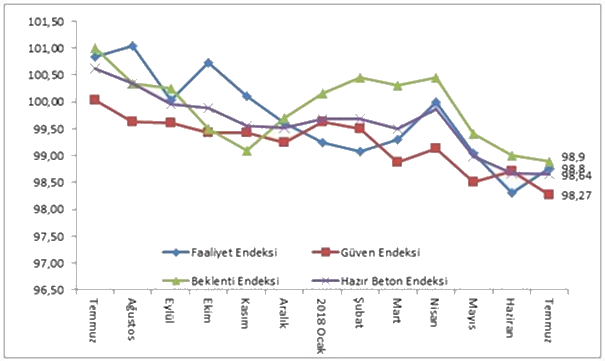

Ekonomideki para miktarında meydana gelen değişiklikler, faiz oranı ve gelir kaymalarına neden olmaktadır. Bu bilgi ışığında 2018 yıl sonunda ülke ekonomimizdeki para miktarında meydana gelen değişikliklere baktığımızda; son 6-7 yılın lokomotif sektörü olan İnşaat sektörü ve alt sektörlerinin, kur dalgalanması ve faiz oranlarındaki değişikliklerden en çok etkilenen sektör olduğu görülmüştür.

Konut kredi faizindeki artış ve yükselen maliyetler inşaat faaliyetlerini baskılamıştır. İnşaat sektörü; iş gücüne katılım oranında yüksek paya sahiptir ve ülke genelindeki en yaygın sektördür. Düşük faiz döneminde inşaat sektöründe artışın hızı da artmıştır. Ancak faizlerin yükselmesi ve dövizdeki artış, TL bazında maliyetleri arttırmıştır.

İnşaat Sektörü Endeksi

Merkez bankası tarafından yapılan faiz artırımları, mevcut konut stoklarının elde kalmasına, inşaat firmalarının bankalara olan kredi borçlarını ödemede sıkıntılar yaşamasına sebep olmuştur. Bir taraftan da inşaat sektörünün hızlı büyümesini avantaj olarak gören farklı sektördeki pek çok şirket, inşaat sektörüne girmiş ve devasa konut projeleri ile öne çıkmıştır.

Eldeki stokların yüksek maliyetli ve satış fiyatlarının yüksek olmasının getirdiği dar boğaz, kısa vadede ya fiyatları düşürecek ya da farklı gelir modelleriyle stoklar eritilecektir. Uzun vadede ise yüksek maliyet ve yüksek faizler, inşaat sektörünün küçülmesine sebep olacaktır.

Merkez Bankasının para arzı miktarında mevcut durumu koruma politikası, faiz oranlarını değiştirmeyecek, bu da paranın dolaşım hızının mevcuttaki durumunu korumasına neden olacaktır. Paranın dolaşım hızını etkileyen bir diğer faktör, fiyat düzeyinde gerçekleşen ve gerçekleşmesi beklenen değişmelerdir.

Fiyat artış hızı (enflasyon) yüksek olan bir ekonomide paranın dolaşım hızı da yüksek olacaktır. Merkez Bankası, para politikası uygulamaları ile birlikte enflasyon oranını ve enflasyon bekleyişlerini etkileyerek, dolaylı da olsa, paranın dolaşım hızını değiştirebilmektedir.

Bazı yorumcular, paranın hızı arttığında, diğer her şeyin eşit olduğu, paranın satın alma gücünün azaldığı (yani, mal ve hizmetlerin fiyatlarının yükseldiği) görüşündedir. Hız azaldığı zaman tersi gerçekleşir. Faizler düşükken para hızının yüksek olması, sürekli fiyat artışlarına sebep olmuştur. Yaşanan kriz ile birlikte döviz dalgalanmasının getirdiği hızlı maliyet artışlarının fiyatlara zam olarak yansımasına sebep olmuştur.

Örneğin;

belirli bir yılda para miktarının %10 arttığı, tüketici fiyat endeksi ile ölçülen fiyat seviyesinin değişmediği tespit edilirse, bu durumun yavaşlaması gerektiği anlamına gelecektir. Bu durumda paranın dolaşım hızındaki değişim oranı %10’dur.

Eğer para miktarı değişmemişse ve belirli bir dönemde fiyat seviyesinde %10’luk bir artış söz konusuysa, o dönemde %10’luk bir paranın dolaşım hızında bir artış olması gerektiği anlamına gelir.

Dolayısıyla, hızın paranın satın alma gücünün önemli bir belirleyicisi olduğu görünecektir.

Merkez bankasının para politikası ve devletin vergi politikası; faiz, paranın dolaşım hızı ve vadeyi etkilemektedir. Ülkemizin içinde bulunduğu durumdan çıkması için çözüm önerisi sunulsaydı, para ve vergi politikalarının dengeli bir şekilde uygulanması ve sanayi sektörünün gelişmesine katkı sağlaması gerektiği vurgulanırdı. Sürdürülebilir büyüme için de, sanayi sektörünün gelişiminde de alt sektörlerin desteklenmesine gereken önem verilmesi gerektiğine dikkat çekilirdi.

Paranın Dolaşımı Nedir?

Popüler düşünceye göre, hız fikri basittir. Bir yıl gibi belirli bir süre zarfında, insanların mal ve hizmet alımlarını finanse etmek için belirli bir miktar parayı, tekrar tekrar kullanılabileceği düşünülmektedir.

Bir kişi herhangi bir anda mal ve hizmet için harcadığı para, daha sonra başka para ve mal satın almak için bu paranın alıcısı tarafından kullanılabilir.

Örneğin;

Bir yıl boyunca, 10 liralık banknot aşağıdaki gibi kullanılmış olabilir:

Makine üreticisi sahibi Ahmet bey, 10 liralık motor bilyası alır ve bilya üreticisi Cafer beye öder. Bilya üreticisi Cafer bey, Hikmet beyden çelik ham maddesi almak için 10 liralık banknotunu kullanır. Hikmet bey ise demir cevherini işlemek için kullanacağı makine karşılığında Ahmet beye 10 lira öder. Buradaki 10 liralık üç işlemde, yıl içinde paranın 3 kez kullanıldığı anlamına gelir, dolayısıyla hızı 3’tür. ‘3’ hızı ile dolan 10 liralık banknot, o yıl için 30 liralık işlem finanse etti.

Sonuç olarak, belirli bir yıl boyunca bir ekonomide 300 bin liralık bir işlem varsa ve o yıl içinde 500 bin liralık bir ortalama para stoku varsa, o zaman paranın her bir lirası, yıl boyunca 6 kez kullanılır.

(6 * 500.000₺) milyar = 3.000.000₺

Paranın devir hızına göre, 500 bin liralık bir para, 3 milyon lira olarak gerçekleşmiş demektir. Paranın hızının böyle olması durumunda finansman araçlarında (Leasing, Faktöring, Forfaiting, Kredi) artış yaşanır.

Bu örnekten yola çıkarak,

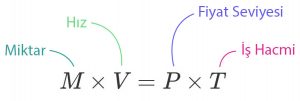

Hız = İşlem değeri / para tedariki (para arzı)

Bu ifade aynı zamanda;

V = P * T / M

V’nin hız anlamına geldiği yerde, P ortalama fiyatları ifade eder, T işlem hacmini temsil eder ve M para arzını temsil eder. Bu ifade, denklemin her iki tarafının M ile çarpılmasıyla daha da yeniden düzenlenebilir. Bu da bize, Irving Fisher’in ünlü miktar teorisi denklemini verecektir.

M * V = P * T

Bu denklem, para çarpı hızının işlemlerin değerine eşit olduğunu belirtir. Birçok ekonomist P * T yerine GSYİH kullanıyor.

M * V = GSYH = P * (reel GSYİH)

Çoğu ekonomist için, miktar denklemi, çok kullanışlı bir analitik araç olarak kabul edilir. Ekonomistlerin tartışmaları ağırlıklı olarak hızın istikrarı ile ilgilidir. Böylece hız sabit ise, para ekonomiyi takip etmede çok güçlü bir araç haline gelir.

Ancak, ekonomik bir gösterge olarak paranın önemi, hızın daha az istikrarlı hale gelmesi ve dolayısıyla daha az öngörülebilir hale gelmesiyle birlikte azalmaktadır.

İstikrarsız seyreden hızın, para için istikrarsız bir talep anlamına gelmesi demektir. Bu durum da merkez bankasının ekonomik istikrar için, para politikasına yönelmesini gittikçe zorlaştırmaktadır.

Paranın Hızı Kavramı Mantıklı mı?

Miktar teorisi denkleminden, belli bir para stoku için, hızdaki bir artışın, paranın kendi başına yapabileceğinden daha fazla işlemin finanse edilmesine yardımcı olduğu görülecektir.

Aşağıdaki örneği incelediğimizde:

Fırıncı, patates üreticisinden 10 liralık patates aldı ve karşılığında 10 liralık ekmek verdi.

Fırıncı patatesleri nasıl ödedi? Ürettiği ekmek ile ödedi. Fırıncının parayla değil de ekmekle ödeme yaptığını kabul edersek, paranın ödeme aracı değil, değişim aracı olduğunu görürüz.

Paranın el değiştirdiği zamanların sayısı, fırıncıların patates alımını finanse etme kabiliyetiyle hiçbir ilgisi yoktur. Burada önemli olan, patates için ödeme aracı olarak hizmet eden ekmeğe sahip olmasıdır.

Paranın ve hızın gerçekten de finansman aracı ya da ödeme aracı olabileceğini düşündüğümüzde, dünya çapında yoksulluk ve fakirlik uzun zaman önce silinmiş olurdu.

Faaliyetleri sonucu para kazananların parayı elinde tutmak istemesi, paranın hızını yavaşlatır ve dolayısıyla servet biriktirme, toplumda fakiri daha da fakir, zengini daha da zengin yapar.

Sonuç

Popüler düşüncenin aksine, paranın hızı kendi başına bir hayata sahip değildir. Bu, bağımsız bir varlık değildir ve dolayısıyla malların ve hizmetlerin fiyatlarına para arzındaki değişikliklerin etkisini dengelemesine izin vermez.