İç kontrol kavramına ilk olarak 1940’lı yıllarda ABD’de kamu muhasebesi ve iç denetim meslek kuruluşları tarafından düzenli olarak yayınlanan rapor, kılavuz ve standartlarda rastlanmaktadır.

İç kontrole ilişkin ilk profesyonel tanımlama ise Amerikan Menkul Kıymetler Borsası Komisyonunun 1949 yılında yayımladığı “İç Kontrol: Etkileşim içindeki Departman Sisteminin Unsurları, Yönetim ve Yeminli Mali Müşavirler İçin Önemi” başlıklı çalışmada yapılmıştır. 1970’lerin ortalarında Amerika’da Watergate mahkemelerinde konuya dikkat çekilmesi ile olmuştur.

![]() Watergate araştırmalarının sonucunda 1977’de ana teması iç kontrol olan “Yabancı Yolsuzluk Kanunu” (Foreign Corrupt Practices Act) yürürlüğe girmiştir. Bu Kanun, 1980’lerin başındaki kontrol ortamı ve iç kontrol süreci üzerinde artan ilginin temelini oluşturmuştur. 1980’li yıllarda dünya çapında yaşanan ekonomik krizler ile hatalı ve hileli finansal raporların bankacılık sektörü başta olmak üzere tüm mali piyasalarda sebep olduğu maddi kayıplar ve iflaslar, ciddi ekonomik sorunları beraberinde getirmiştir.

Watergate araştırmalarının sonucunda 1977’de ana teması iç kontrol olan “Yabancı Yolsuzluk Kanunu” (Foreign Corrupt Practices Act) yürürlüğe girmiştir. Bu Kanun, 1980’lerin başındaki kontrol ortamı ve iç kontrol süreci üzerinde artan ilginin temelini oluşturmuştur. 1980’li yıllarda dünya çapında yaşanan ekonomik krizler ile hatalı ve hileli finansal raporların bankacılık sektörü başta olmak üzere tüm mali piyasalarda sebep olduğu maddi kayıplar ve iflaslar, ciddi ekonomik sorunları beraberinde getirmiştir.

Mali piyasalarda söz sahibi kişiler tarafından aşırı risk üstlenilmesi ve bu riskleri ortadan kaldıracak iç kontrol uygulamalarının olmaması ve/veya daha önce uygulanan iç kontrol sisteminin yetersiz olması mali piyasalardaki ekonomik sorunları tetiklemiştir. Piyasa koşullarının belirsiz olması nedeniyle risk oranı giderek artmış, kaynakların daha etkili kullanılması, risk yönetimi ve iç kontrol ihtiyacı daha fazla hissedilmiştir. Bu kapsamda ABD’deki muhasebe ve denetim alanında çalışmalar yapan meslek örgütlerinin sponsorluğunda 1985 yılında Treadway Komisyonu olarak da adlandırılan COSO (Sponsor Organizasyonlar Komitesi) kurulmuştur. COSO’nun kamu ve özelsektör kuruluşlarına yönelik iç kontrol tavsiye ve değerlendirmelerinin yer aldığı ilk raporu 1987 yılında yayınlanmıştır.

Daha sonra, 1985 yılında Hileli Mali Raporlama ile ilgili Treadway Komisyonu olarak da bilinen Ulusal Komisyon kurulmuş ve Komisyon tarafından Hileli Mali Raporlama konusunda bir rapor yayınlanmıştır. Bu raporda kontrol ortamı ile davranış ve yetki standartlarına vurgu yapılmış, iç kontrol kavramı için ortak bir anlayış ve kapsayıcı bir çerçeve oluşturulması ihtiyacı ile destekleyici kurumlara çağrıda bulunulmuştur. Komisyonun bu çağrısı sonucunda Destekleyici Kurumlar Komitesi COSO oluşturulmuştur.

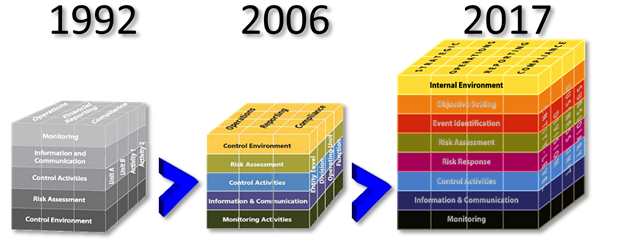

COSO mevcut kaynaklardaki iç kontrol ile ilgili eğilimleri birleştirerek etkinliğin değerlendirilmesi için geniş kapsamlı ve pratik kriterler geliştirmiştir. 1992’de yayımladığı “İç Kontrol – Bütünleşik Çerçeve” sonraki yıllarda özel sektör ve kamu sektöründe yaygın olarak kullanılmaya başlanmıştır. Öte yandan kamu kaynaklarının kötü kullanılmasına artan tepkiler sonucunda yöneticilerin kamu fonlarının verimli ve rasyonel kullanımına ilişkin hesap vermelerinin önem kazanmasıyla beraber iç kontrolün kamu sektöründe de uygulanabileceği kabul görmüştür.

Bu doğrultuda Avrupa Birliği Komisyonu tarafından “Avrupa Birliği İç Kontrol Standartları”; INTOSAI (Uluslararası Sayıştaylar Birliği) tarafından “Kamu Sektörü İçin İç Kontrol Standartları Kılavuzu” ve ABD Sayıştay’ı tarafından “Federal Devlette İç Kontrol Standartları” yayınlanmıştır.

İç kontrolün önemi global ekonomide ön plana çıktıkça tarihsel gelişimini sürdürmeye devam edecektir.

İç Kontrol Sisteminin Tarihsel Gelişimi ile ilgili kronoloji yazısını okumak için tıklayınız.