Suiistimal (Yolsuzluk) Riskleri ve Yönetimi ( Suiistimal, hile, yolsuzluk, risk yönetimi, iç denetim )

İşletme veya organizasyon içi suiistimaller bu yapılar için önemli bir kayıp unsurudur. Yöneticiler, suiistimallerin önlenmesi ve muhtemel suiistimallerin ortaya çıkartılması için gerekli tedbirleri almakla sorumlu olan kişilerdir. Anahtar kelimeler: Suiistimal, hile, yolsuzluk, risk yönetimi, iç denetim

Suiistimal riskleri belirleme sorumlusu yöneticiler olup bunları belirlemeli, önleyici ve ortaya çıkartıcı faaliyetler planlanmalı ve suiistimal risk yönetimi de işletmenin kurumsal yönetiminin bir parçası haline getirilmelidir yani suiistimal (yolsuzluk) riskleri ve yönetimi disiplininin işletilmesi gerekmektedir. Bunlara ek olarak önemli bir yapılanma da iç denetim mekanizmalarının kurulması iç kontrollerin etkinliği konusunda güvence sağlanması konularıdır.

İşletme veya organizasyon içi suiistimaller (hileler) günümüzde işletmeler için önemli bir israf/ kayıp unsuru olarak göze çarpmaktadır. Kamuya yansıyan ve geniş kapsamlı ekonomik etkilere yol açan büyük şirket skandalları yanında şirketlerin günlük işlemleri içerisinde fazla farkına varılamayan çalışan yolsuzlukları da bu şekilde değerlendirilmelidir. Şirket içi suiistimallerin engellenmesi veya gerçekleşen suiistimallerin ortaya çıkartılması için gerekli mekanizmaların kurulması her işletmenin dikkate alması gereken bir husustur. İnsan unsurunun olduğu her yerde suiistimal riski her zaman söz konusudur. Şirket yönetimleri bu konuda gerekli tedbirleri almalıdır. Çalışmamızda öncelikle suiistimal kavramı üzerinde durularak işletmelerin karşılaşabilecekleri suiistimaller genel hatlarıyla belirtilmiştir. Sonrasında hem suiistimalin önlenmesi hem de muhtemel suiistimallerin ortaya çıkartılmasında ne tür uygulamalar yapılabileceği konusunda açıklamalar yapılmıştır.

Suiistimal (Hile) Kavramı

Suiistimalin tanımı uluslararası denetim standartlarına göre; işletmenin yöneticileri, çalışanları veya işletme ile ilgili üçüncü kişilerin bir veya daha fazlası tarafından kendilerine adil ve yasal olmayan bir avantaj sağlamak üzere giriştikleri kasıtlı ve aldatıcı davranışlar hile olarak tanımlamaktadır. (ISA 240 – The Auditor’s Responsibility to Consider Fraud In An Audit Of Financial Statements). ( Sertifikalı Hile Denetçileri Birliği) ise (Association of Certified Fraud Examiners – ACFE) sonuncusu 2012 yılında yayınlanan “Mesleki Hile ve Suiistimal Raporunda” (Report to The Nations – Occupational Fraud and Abuse) hileyi; “bir kişinin mesleki görevini varlıklarını ve kaynaklarını amacı dışında ve yanlış kullanmak suretiyle kişisel çıkar sağlaması” olarak tanımlamaktadır. ( ACFE, Report to The Nations: Occupational Fraud and Abuse-2012)  Görüleceği üzere suiistimaller; işletme çalışanlarının yanı sıra müdürleri ve yöneticileri tarafından da gerçekleştirilebilecek geniş kapsamlı bir olaylardır. Dolayısıyla suistimallerle ilgili yapılacak risk değerlendirmesinin de geniş kapsamlı düşünülmesi gerekir. Amerikan Sertifikalı Hile Denetçileri Birliği (ACFE) tarafından, belirlenebilen suistimal vakalarından yola çıkarak yapılan tahmine göre işletmeler yıllık gelirlerinin ortalama %5’ini yapılan yolsuzluklar nedeniyle kaybetmektedir. 2011 yılı için dünya genelinde suistimallerin şirketlere toplam maliyetinin 3,5 trilyon USD olduğu tahmin edilmektedir. Ülkemizde ise genellikle yaşanan yolsuzluklar şirket dışına duyurulmamakta, yasal olarak takip yapılmamaktadır. Ancak yolsuzluklar nedeniyle kayıpların ülkemizde de önemli boyutlarda olduğu tahmin edilebilir. Zaman, itibar, üretkenlik kaybı gibi kayıpları da dikkate aldığımızda ise yolsuzlukların maliyetinin tam olarak ölçülmesi güçleşmektedir.

Görüleceği üzere suiistimaller; işletme çalışanlarının yanı sıra müdürleri ve yöneticileri tarafından da gerçekleştirilebilecek geniş kapsamlı bir olaylardır. Dolayısıyla suistimallerle ilgili yapılacak risk değerlendirmesinin de geniş kapsamlı düşünülmesi gerekir. Amerikan Sertifikalı Hile Denetçileri Birliği (ACFE) tarafından, belirlenebilen suistimal vakalarından yola çıkarak yapılan tahmine göre işletmeler yıllık gelirlerinin ortalama %5’ini yapılan yolsuzluklar nedeniyle kaybetmektedir. 2011 yılı için dünya genelinde suistimallerin şirketlere toplam maliyetinin 3,5 trilyon USD olduğu tahmin edilmektedir. Ülkemizde ise genellikle yaşanan yolsuzluklar şirket dışına duyurulmamakta, yasal olarak takip yapılmamaktadır. Ancak yolsuzluklar nedeniyle kayıpların ülkemizde de önemli boyutlarda olduğu tahmin edilebilir. Zaman, itibar, üretkenlik kaybı gibi kayıpları da dikkate aldığımızda ise yolsuzlukların maliyetinin tam olarak ölçülmesi güçleşmektedir.

Muhtemel Suiistimal Türleri

İşletme veya organizasyonda yapılabilecek suiistimaller; mesaiyi erken bırakma, işletme mal ya da parasının zimmete geçirilmesi veya işletme sırlarının satılmasına kadar uzanan geniş bir yelpazede düşünülebilir. Önemli olan kişilerin kendilerine ait olmayan bir şeyi (zaman, eşya, para vb.) izinsiz ve bilerek kullanmaları, gasp etmeleridir. Burada daha da kötü olan ve olaya daha ciddi boyutlar katan asıl unsur, kişilerin bunu yaparken işletmede bulundukları pozisyonun onlara sağladığı imkanları sonuna kadar kullanmalarıdır.

Farklı kaynaklar hileleri değişik sınıflamalara tabi tutmuşlardır. Uluslararası Sertifikalı Hile İncelemecileri Enstitüsü (ACFE) tarafından yapılan sınıflandırmaya bakıldığında hile türleri 3 ana başlık altında aşağıdaki gibi sıralanabilir:

- Varlık ve kaynakların kötüye kullanılması: Bir çalışanın işletme varlıklarını ele geçirmesi veya kendi yararına kullanması şeklinde ortaya çıkan suiistimal türüdür (Bozkurt, 2009, 69) İşletmelerde meydana gelme sıklığı bakımından ilk sırada yer almakla birlikte diğer suiistimal türlerine göre işletmelere maliyeti daha azdır. Varlıkların kötüye kullanılması; nakit ve stok hırsızlığı, fiktif faturaların kayda alınması, personelin iş masraflarını şişirmesi veya işletme demirbaşlarının çalınması gibi suiistimalleri kapsamaktadır.

- Eksik veya hileli finansal raporlama: Eksik veya hileli finansal raporlama işletmenin mali durumunun olduğundan farklı gösterilerek tüm işletme ilgililerinin yanıltılması biçiminde ortaya çıkan hile türüdür (Bozkurt, 2009, 65) Genellikle tepe yöneticileri tarafından yapılan finansal tablo hileleri sonucu işletme hem itibar olarak hem de maddi olarak zarar görmektedir. Hileli finansal raporlama; işletmenin durumunun olduğundan iyi gösterilmesi ya da olduğundan kötü gösterilmesi şeklinde olabilir. İşletme yönetimi, hissedarları yanıltarak şirketi olduğundan iyi gösterebilir veya yıl sonunda prim vb. hak edişleri elde edebilmek için mali tabloları manipüle edebilir. Kamuoyuna da yansımış büyük şirket skandalları genelde mali tabloların hileli oluşturulmasıyla ilgilidir.

- Usulsüzlük, yolsuzluk ve ahlaki olmayan davranışlar: Çalışanın işletme veya organizasyon faaliyetinde işverenin ya da bir başkasının haklarını göz ardı ederek, gücünü yanlış bir biçimde kendisine veya bir başkasına yarar sağlama amaçlı kullanmasıdır. (Bozkurt, 2009, 73) Rüşvet, satın alma usulsüzlükleri, ihaleye fesat karıştırma, şirketin ekonomik gücünü kendi çıkarına kullanma gibi örnekler verilebilir.

İşletmelerde Suiistimal Riskinin Yönetimi

Bir organizasyonun kendini önemli suiistimal risklerinden koruması ancak sürekli ve gayretli bir çaba ile mümkündür. Suiistimal riskini etkin bir şekilde yönetebilmek için proaktif bir şekilde işletmenin yönetim ortamının buna yönelik oluşturulması gerekir. İşletme yönetimi suiistimal risklerinin farkında olmalı, bu risklerin gerçekleşmesini takip etmeli ve ortaya çıkan olaylar olduğunda bunun cezasız kalmayacağı mesajını çalışanlara net bir şekilde vermelidir.

Uluslararası İç Denetçiler Enstitüsü (The Institute of Internal Auditors, The IIA) tarafından suiistimal risklerinin yönetilmesi konusunda işletmelerde uyulması gereken beş prensip belirlenmiştir. ( Managing Business Risk of Fraud: A Practical Guide, www.theiia.org )

- Organizasyonun kurumsal yönetim (governance) sisteminin bir parçası olarak bir suiistimal risk yönetim programı (suiistimal önleme programı) oluşturulmalıdır. Bu program suiistimal riskinin yönetimi konusunda yönetim kurulu ve üst yönetimin sorumluluklarını belirten yazılı politikaları da içermelidir.

- Tedbir alınması gereken potansiyel suiistimal olaylarının belirlenmesi için periyodik olarak suiistimal risk değerlendirmesi yapılmalıdır.

- Fayda-maliyet analizleri çerçevesinde önemli suiistimal risklerinden kaçınmak amacıyla önleyici faaliyetler/kontroller oluşturulmalıdır.

- Önleyici faaliyetlerin/kontrollerin etkisiz kalması veya öngörülmemiş suiistimallerin gerçekleşmesi ihtimaline karşı bu suiistimalleri ortaya çıkartacak denetim çalışmaları gerçekleştirilmelidir.

- Bir suiistimal şüphesinin ortaya çıkması halinde bu durumun raporlanacağı bir sistem oluşturulmalıdır. Bu potansiyel suiistimallerin soruşturulması ve düzeltici tedbirlerin zamanında ve uygun şekilde alınması için koordineli bir yaklaşım geliştirilmelidir.

Suiistimal Risk Yönetiminin Kurumsal Yönetimin Bir Parçası Haline Getirilmesi

Menfaat sahipleri olarak ifade edilen ve kurumun faaliyet sonuçlarıyla ilgili olan kişiler bu kurumların etik davranışları konusundaki beklentilerini giderek yükseltmektedirler. Aynı şekilde dünya genelinde yasal düzenleyiciler suiistimal eylemini gerçekleştiren kurum ve kişilere uygulanacak cezaları arttırıcı düzenlemeler getirmektedirler. İşletmelerin de bu tür beklentilere cevap vermeleri gerekir. İşletmenin kurumsal yönetim ilkelerinde zayıflık olması suiistimal risk yönetim programlarının etkinliğini azaltmaktadır. Kurumun en tepesindeki yönetim tarzı, suiistimal eylemlerine karşı tolerans seviyesini ve çalışanların konuya yaklaşımını doğrudan etkilemektedir. Yönetim kurulu; kurumsal yönetim uygulamalarının suiistimal risk yönetimini desteklemesi konusuna dikkat göstermelidir. İşletme üst yönetiminin; çalışanlar, müşteriler, satıcılar ve diğer üçüncü kişiler dahil tüm kişilerin etik davranmalarını özendirecek ve etik davranış ilkelerinden sapma durumunda bunu raporlayacak uygulamalar oluşturması sağlanmalıdır. Yönetim kurulu ayrıca organizasyonun suiistimal risk yönetimi sürecinin etkinliğini izlemelidir. Bu noktada yönetim kurulunun icracı olmayan üyelerinden bir tanesi suiistimal risk yönetim programının koordinasyonundan ve yönetim kuruluna bu konuda raporlama yapılmasından sorumlu olarak atanabilir. İşletmede suiistimal riskinin yönetilmesi konusunda yazılı bir takım politika ve prosedürler oluşturulmuş olabilir. Ancak yapılanlar prosedür oluşturmakla sınırlı kalmamalı, sürecin belgelendirilmesini ve süreçlerin değerlendirmesini içerecek şekilde ele alınmalıdır. Suiistimal risk yönetim programı tüm bu politika, prosedür ve dokümanların formal bir şekilde bir araya getirilmesi ile oluşturulur.

Her kurum, kendi büyüklüğü ve işlemlerinin karmaşıklığına göre hangi tür belgelendirmenin daha uygun olacağına karar verecek olmakla birlikte genel olarak bir suiistimal risk yönetim programında aşağıdaki unsurların bulunması önemlidir.

- – Rol ve sorumluluklar,

- – Sorumluluklara bağlılık,

- – Suiistimal olaylarına karşı farkındalık,

- – Onay mekanizmaları,

- – Olumsuz durumların ortaya çıkartılması,

- – Suiistimal risk değerlendirmesi,

- – Raporlama prosedürleri,

- – İhbar yapanların korunması,

- – Soruşturma süreçleri,

- – Düzeltici faaliyetler,

- – Kalite güvence değerlendirmeleri,

- – Sürekli gözden geçirme

Suiistimal Riskinin Değerlendirilmesi

Bir işletmenin kendisini ve menfaat sahiplerini suiistimal olaylarından etkin bir şekilde koruyabilmesi için kendisini doğrudan veya dolaylı olarak etkileyebilecek suiistimalleri ve bunların gerçekleşme olasılıklarını doğru şekilde anlaması gerekmektedir.

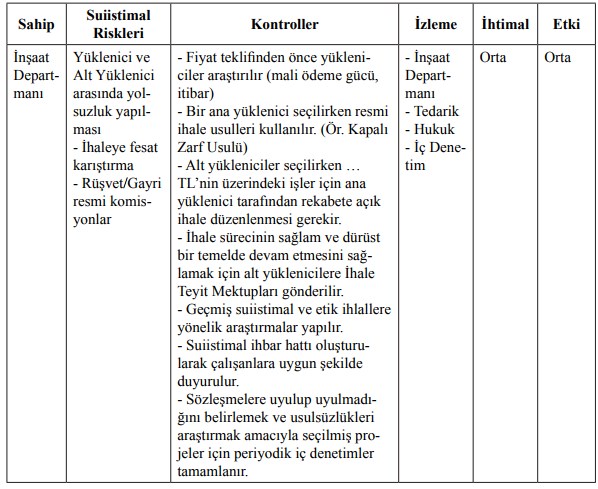

İşletmenin büyüklüğüne, bulunduğu sektöre, amaçlarına, işlemlerinin karmaşıklığına göre özel olarak oluşturulmuş bir suiistimal risk yönetim programı uygulanmalı ve bu program periyodik olarak güncellenmelidir. Suiistimal risk değerlemesi işletmenin genel risk değerlendirmesi ile birlikte ele alınabileceği gibi ayrı olarak da yürütülebilir. Ancak her iki durumda da yapılacak değerlendirmenin en azından risk tanımlama, riskin gerçekleşme ihtimali, riskin muhtemel etkisi ve riske karşı alınacak tedbirleri içermesi gereklidir. Suiistimal riskinin belirlenmesinde dış kaynaklardan faydalanılabileceği gibi (düzenleyici kurumlar, sektörel kaynaklar, mesleki örgütler vb.) şirket içi kaynaklardan da faydalanılabilir. Şirket içerisinde yapılacak risk belirleme çalışmaları sırasında kurumun tüm birimlerinden personellerle görüşmeler ve beyin fırtınası aktivitelerinin gerçekleştirilmesi, gelen ihbarların incelenmesi ve analitik inceleme prosedürleri gibi yöntemler uygulanabilir. Aşağıda örnek bir suiistimal riski değerleme şablonu verilmiştir. Verilen şablon örnek amaçlı olup işletmeler kendi suiistimal risklerini değerlendirirken çeşitli düzenleme ve uyarlamalar yapabilirler.

Kaynak: www.inexlibris.com/Articles/download/c80fd257-521a-4199-9637-0bacedcc8427