Varlık Fonu Nedir?

Türkiye Ekonomisi Yeni bir Enstrüman; Ulusal Varlık Fonu

İngilizce karşılığı, Bağımsız Varlık Fonları (Sovereign Wealth Funds) olarak bilinen ulusal varlık fonu, özetle ülkelerin resmi rezervleri dışında oluşan birikimlerini ifade etmektedir.

Resmi rezervler ülkelerin Merkez Bankalarında biriken döviz ve altın rezervlerinden oluşurken, ulusal varlık fonları cari işlem fazlası olan ülkelerin ihtiyaçları ötesindeki rezerv birikimlerini karlı bir şekilde değerlendirmek için müstakil fonlar kurmasıyla ortaya çıkmıştır. Bir anlamda kumbara gibidir.

Dünyada Ağırlık Olarak Hangi Ülkelerde Mevcut?

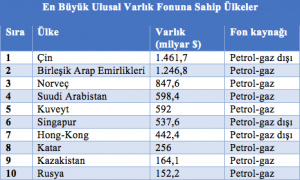

İlk olarak 1950’lerde aniden artan petrol gelirlerinin fazlalığıyla Körfez ülkelerinin uygulamalarında kendini gösteren ulusal varlık fonları, zaman içinde ihraç patlaması sonucu cari fazlalığa kavuşan Asya ülkelerince de benimsenmiştir. Bugün için dünyadaki en büyük 15 ulusal varlık fonunun 11 trilyon dolara yakın kaynağı bulunuyor.

Dünya ortalamalarına bakıldığında petrol ve gaz satışlarından elde edilen gelirler bu fonların %56,60’ını oluştururken, diğer kaynaklardan elde edilen gelirler fonların %43,40’lık kısmını oluşturmakta.

Türkiye Varlık Fonu kurulmasına ilişkin yasa teklifi hakkındaki görüşmeler Plan ve Bütçe Komisyonu’nda geçtiğimiz hafta başlamıştı. Tasarıya göre fonun yönetiminden sorumlu olması için Başbakanlığa bağlı fakat özel hukuk hükümlerine tabi olan Türkiye Varlık Yönetim Anonim Şirketi kurulması gündemde.

Türkiye’nin Varlık Fonu Gündemi

Muhalefet milletvekillerine göre, tamamı kamu kaynaklarınca kurulacak olan bu fonun saydamlığını ve hesap verebilirliğini engelleyen, denetime tabi tutulmamasına yol açan ve dolayısıyla anayasaya aykırılık teşkil eden durumlar var.

Sermayesinin yarısından fazlasının kamuya ait olduğu işletmelerin Sayıştay denetimine tabii tutulması beklenirken, kurulması planlanan bu varlık fonunun denetimden uzak tutulması ihtimali bu endişenin temelini oluşturuyor.

Diğer taraftan iktidar partisi milletvekilleri ise, varlık fonunun kurulması sayesinde büyük yatırımların finansmanının daha rahat sağlanacağını ve sermaye piyasasının gelişimine katkı sağlanacağını savunuyor. Ulusal Varlık Yönetim Fonu ile Türkiye’nin ekonomik büyümesine gelecek 10 yılda yıllık %1,5 ilave katkı sağlanması hedefleniyor.

Fonun kuruluş sermayesinin 50 milyon lira olması bekleniyor. Bu fon ile bilhassa İstanbul’daki üçüncü köprü ve üçüncü havalimanı, nükleer santraller ve Kanal İstanbul gibi büyük bütçeli altyapı projelerinin finanse edilmesi amaçlanıyor. Fon ile ayrıca teknolojik sektörlerde faaliyet gösteren yerli şirketlerin proje bazında desteklenmesi ve dünya çapında rekabet gücünün artması da hedefler arasında.

ASEM’in raporuna göre, ulusal varlık fonlarının neden olduğu tartışmaların başında fonların kullanım sürecinin yeterince şeffaf olmayışı geliyor. Buna karşın Ekonomi Bakanı Nihat Zeybekci, fonların uluslararası denetim şirketleri tarafından şeffaf bir şekilde denetlenerek, uluslararası piyasalarda Türkiye’nin yatırım güvenilirliğini arttıracağını savunuyor.

Doğruluk Payı isimli internet sitesinde Varlık Fonu’nun tanımı şu şekildedir;

Yazının tamamı için tıklayınız.

Kaynaklar